こーにゃん

こーにゃんこんにちは、こーにゃんです。

さっそくですが皆さん「NISA(非課税証券口座)」を活用していますか?

この記事の結論は30秒で読めます。詳しく知りたい方はさらに読んで頂けると嬉しいです。

NISAって何?

私は一般NISAとつみたてNISA、どっちが向いているの?

投資って怖い?NISAのリアルな経験談を聞きたい!

この記事の結論

こーにゃん

こーにゃんNISAとは利益に税金が掛からない少額証券口座です。

- 投資商品を売却する際の利益に通常掛かる税金(約20%)が掛からない

- NISAには3種類(一般、つみたて、ジュニア)

- 3種類のNISAは年間で購入できる金額と保有できる期間が違う

こーにゃんNISAはこんな人にオススメです。

- 特定口座等のサブ口座として利用する人

- 短期間で値上がり益を狙う人

- 大きな元本割れを許容できる人

- 金融資産取引の知識がある人

- 日々の変動に冷静に対応できる人

- 資産形成を目的とする人

- 長期間で複利の効果で利益を狙う人

- 大きな元本割れを許容できない人

- 金融資産取引の知識がない人

- 日々の変動に一喜一憂してしまう人

こーにゃんNISAの利用状況です。

- 口座数は約12百万口座で20歳以上で約12%

- 口座残高は約9兆円で総投資枠の約9%

- 口座数増加率は80歳代がトップ

- 口座残高は60、70歳代がトップも全世代で横ばい

- 口座数は約3百万口座で20歳以上で約13%

- 口座残高は約0.7兆円で総投資枠の約19%

- 口座増加率は20、30歳代がトップ

- 口座残高は30、40歳代がトップ

こーにゃん投資経験から共有したい教訓です。

- 株価は噂で買って事実で売る先行指数

- テーマ株は話題になっていることにはピークを過ぎている

- 「もっと上がるだろうと」「きっと上がるはずだ」は信用できない

- 優良なインデックスに連動する投資信託を選ぶこと

- 手数料(信託報酬)が安い投資信託を選ぶこと

- 選んだ投資先は長期間、毎月コツコツとつみたて投資を継続すること

こーにゃんここまで読んで頂きありがとうございます!

こーにゃん

こーにゃんさらに詳しく知りたい方は読み進めてください。

NISAとは非課税証券口座

NISA(ニーサ:Nippon Individual Savings Account)はイギリスのISA(イーサ:Individual Savings Account)をモデルにして開発された金融(投資)商品から得られる利益に対して税金が掛からない非課税証券口座です。

こーにゃんつまり、利益を総取りできるってことです。

NISAは2022年7月現在で3種類あり、そのうち一般NISAとつみたてNISAの概要は以下の通りです。(ジュニアNISAは2023年12月で廃止になるのでこの記事では省略します)

| 2023年12月まで | 一般NISA | つみたてNISA |

|---|---|---|

| 制度開始年月 | 2014年1月 | 2018年1月 |

| 保有期間 | 5年間 | 20年間 |

| 年間非課税枠 | 120万円 | 40万円 |

| ロールオーバー | できる | できない |

| 投資商品 | 株式 ETF 投資信託 REIT など | 投資信託 (金融庁認定) |

| 投資方法 | リアルタイム 積み立て | 積み立て |

| 払い出し制限 | なし | なし |

| 利用可能年齢 | 20歳以上 | 20歳以上 |

こーにゃん

こーにゃん今からNISAを始めようと思っているけど、どっちを選べばいいの?

一般NISAとつみたてNISA、それぞれオススメできる人はこんな感じの人です。

- 特定口座等のサブ口座として利用する人

- 短期間で値上がり益を狙う人

- 大きな元本割れを許容できる人

- 金融資産取引の知識がある人

- 日々の変動に冷静に対応できる人

- 資産形成を目的とする人

- 長期間で複利の効果で利益を狙う人

- 大きな元本割れを許容できない人

- 金融資産取引の知識がない人

- 日々の変動に一喜一憂してしまう人

こーにゃんポイントは投資期間と投資目的です。

ポイント①投資期間

| 2023年12月まで | 一般NISA | つみたてNISA |

|---|---|---|

| 保有期間 | 5年間 | 20年間 |

一般NISAとつみたてNISAの大きな違いの1つは投資期間(保有期間)で一般NISAは最大5年間、つみたてNISAは最大20年間と4倍の投資期間の違いがあります。

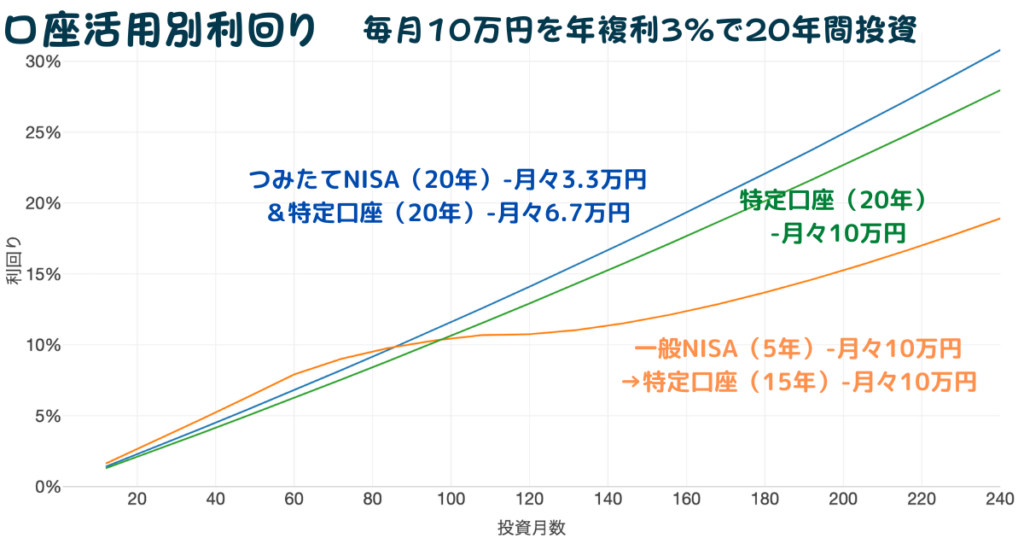

そこで投資期間が資産に与える利回り(投資で得られる利益率)をシミュレーションしてみました。

以下、つみたてNISAは年間非課税枠が40万円なので月々約3.3万円ずつ投資することとします。

共通の前提

| 投資金額 | 毎月10万円 |

| 投資期間 | 20年 |

| 金融商品 | 投資信託 |

| 年複利 | 3% |

| 課税(特定口座) | 20.3% |

| ロールオーバー(一般NISA) | なし |

ケーススタディ

| ケース | 月投資金額 | 期間 |

|---|---|---|

| 積立NISA +特定口座 | 3.3万円 6.7万円 | 20年 20年 |

| 一般NISA →特定口座 | 10万円 → 10万円 | 5年 → 15年 |

| 特定口座 | 10万円 | 20年 |

こーにゃん

こーにゃんずいぶん利回りに差が出るんだね!?

一般NISAを5年間積み立てた後に特定口座で15年間積み立てるよりも毎月の投資金額が分散してもつみたてNISAと特定口座で20年間継続をした方が約12%も利回りは良い結果となりました。

一般NISAは投資枠が大きいので積み立て開始から5年間は元金に対する利息が多いですが、一般NISAの元金が増えず特定口座で1から積み立てを開始する6年目以降は特定口座の元金に対する利息が小さいため利回りが鈍化してしまいます。

複利は元金が多ければ多いほど利息は多くなる傾向にあり、複利の効果を最大限活用する場合は1つの口座で継続して積み立てて元金を大きくする方が良いです。

さらに特定口座は利益に対して課税されるため毎月の投資金額を特定口座1本よりも利益に対して非課税となるつみたてNISAに分散する方が利益は大きくなります。

つまり、同じ年複利の前提では長期的な利益の最大化を狙うには非課税期間の長い「つみたてNISA」が有利と言えそうです。

ポイント②投資目的

| 〜2023年12月 | 一般NISA | つみたてNISA |

|---|---|---|

| 投資商品 | 株式 ETF 投資信託 REIT など | 投資信託 (金融庁認定) |

投資期間と同じくらい大きな違いの1つは売買できる金融商品の種類です。

つみたて投資信託にしか投資できませんが、一般NISAは投資信託以外に株式等様々な金融商品に投資できる点で短期の値上がり益を目的にするのに適しています。

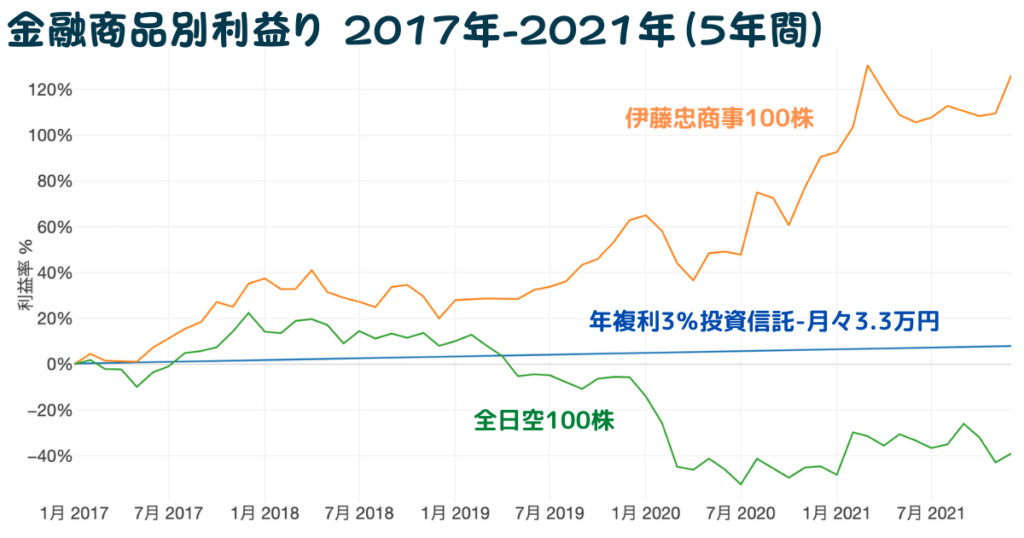

投資期間5年間で一般NISAで個別株式(伊藤忠商事と全日空)、つみたてNISAで年複利3%の利回りをシミュレーションしてみました。

共通の前提

| 投資期間 | 5年 |

| 投資開始日 | 2017/1/4 |

ケーススタディ

| NISA口座 | 金融商品 | 投資金額 |

|---|---|---|

| つみたてNISA | 年複利3%投資信託 | 3.3万円/月 |

| 一般NISA | 伊藤忠商事 | 155600円/100株 |

| 一般NISA | 全日空 | 360200円/100株 |

こーにゃん

こーにゃんあれ?全日空はマイナス利益(損失)になっている!?

5年という短期間では投資信託よりも株式等の方が大きな利益を得られる一方で大きな損失を被るも忘れてはいけません。

既に特定口座等で多額の資産運用していて損失も許容できるくらい豊富な資産を持っている人にとっては特定口座等のサブ口座とし一般NISAはオススメできます。

NISA活用状況

こーにゃん

こーにゃん私には一般NISAとつみたてNISAどっちが向いてるの?

NISA口座は年単位で相互に切り替えが可能ですが、投資に利用できるNISA口座は1年の間に一般NISAかつみたてNISAのどちらか1つしか選ぶことはできません。

それ故に、「どっちがいいの?」っていう悩みや疑問を持っている方に向けて2020年末現在のNISA利用状況データから判断をサポートをします。

NISA種別口座数

こーにゃんどれくらいの人がNISAを活用しているの?

NISAは1人1口座が原則であり日本の20歳以上人口が1億人とすると2020年12月現在で一般NISAが約12百万口座、積立NISAが約3百万口座の合計15百万口座で15%程度の人しか使っていないことになります。

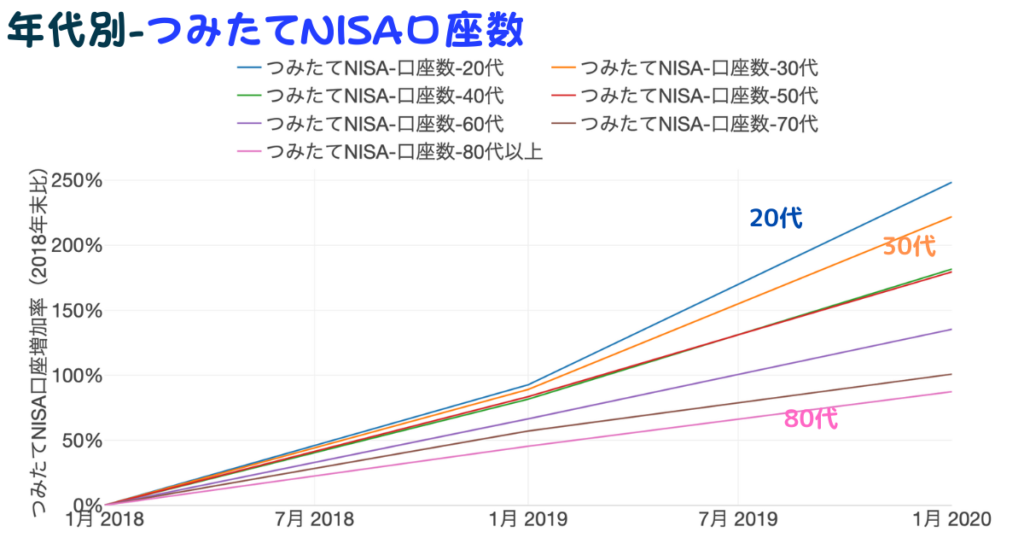

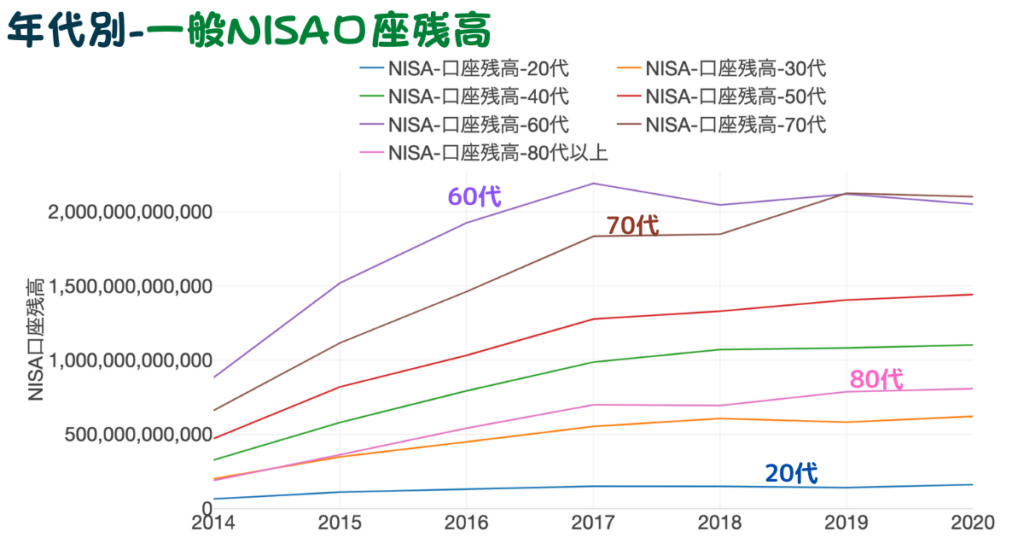

年代別の一般NISA口座数増加率の推移を見ると80歳代がトップで30歳代や40歳代も順調に伸ばしていますが、60歳代が設定来が低調です。

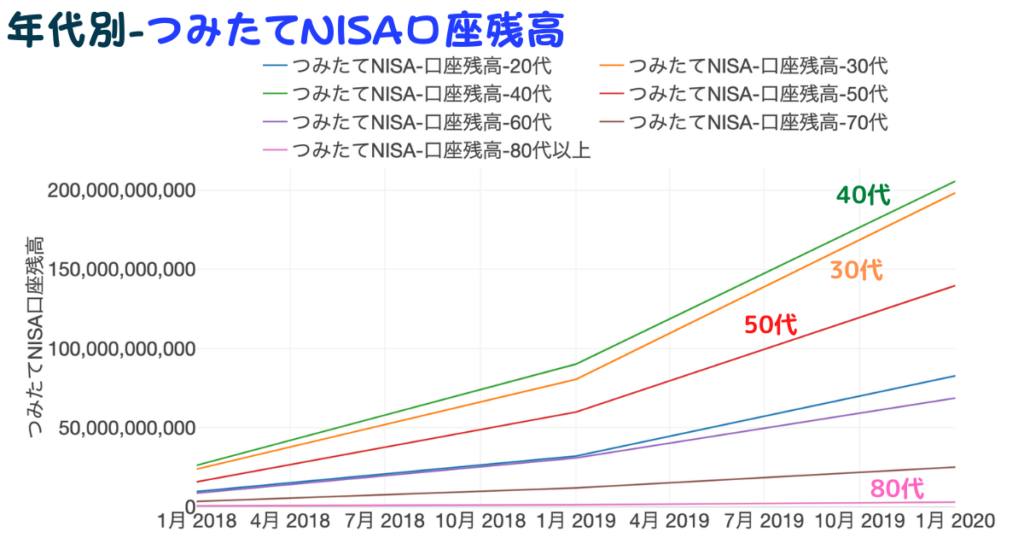

つみたてNISAの口座数増加率の推移はシンプルに若い世代が大きく、高齢になるほど小さくなっています。

NISA種別口座残高

こーにゃんNISAでどれくらい金融資産が保有されているの?

2020年末の一般NISA総口座数が約12百万口座なので1口座あたり6百万円の投資枠があると考えると約72兆円の投資枠がある計算になりますが、口座残高は8.3兆円と投資枠に対して約9%しか使われていないことになります。

年代別の口座残高は60歳代と70歳代が最も多く、一方で口座増加率が最も大きかった80歳代は半分以下の口座残高に留まっており、20歳代が最も少ないです。

2020年末つみたてNISA総口座数は約3百万口座なので1口座あたり1.2百万円(40万円/年×3年)の投資枠があると考えると約3.6兆円の投資枠がある計算になりますが、口座残高は約0.7兆円と投資枠に対して約19%しか使われていないことになります。

口座残高を年代別に見ると30歳代から50歳代の資産形成世代が多く、80歳代が最も少なく高齢になるほど口座残高が少ないです。

口座数からも口座残高からもも20歳代が低調なのは投資のために拠出する資金が不足している世代であること、資産形成世代にとってはつみたてNISAが最適解、また80歳代は将来の資産形成より貯金により現在の生活を確保する世代であることが窺えます。

NISA種別金融商品

こーにゃんNISAでどんな金融商品が人気なの?

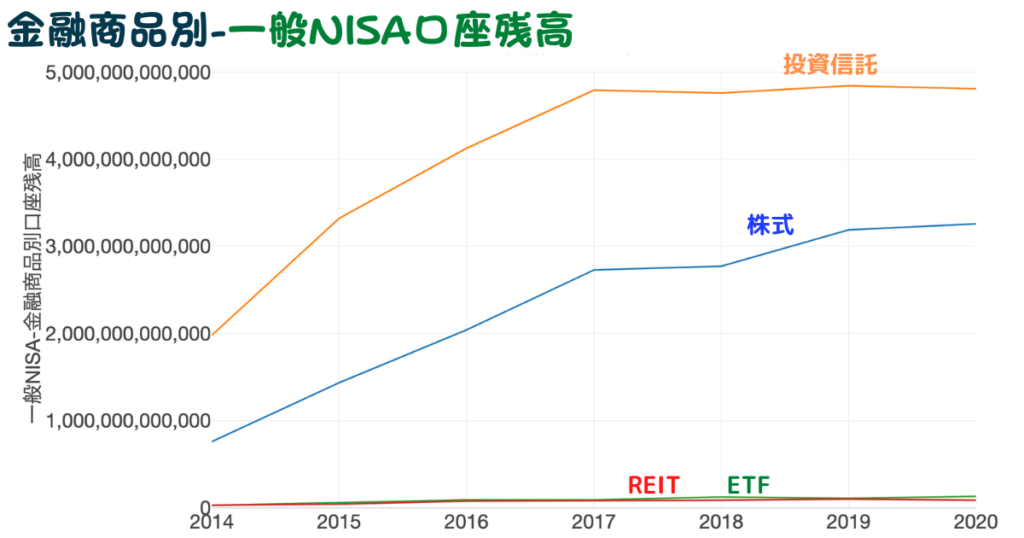

一般NISAで最も人気の金融商品は投資信託ですが2017年以降の口座残高は横ばい、続いて株式が多いですがこちらの口座残高も僅かな増加に留まっています。

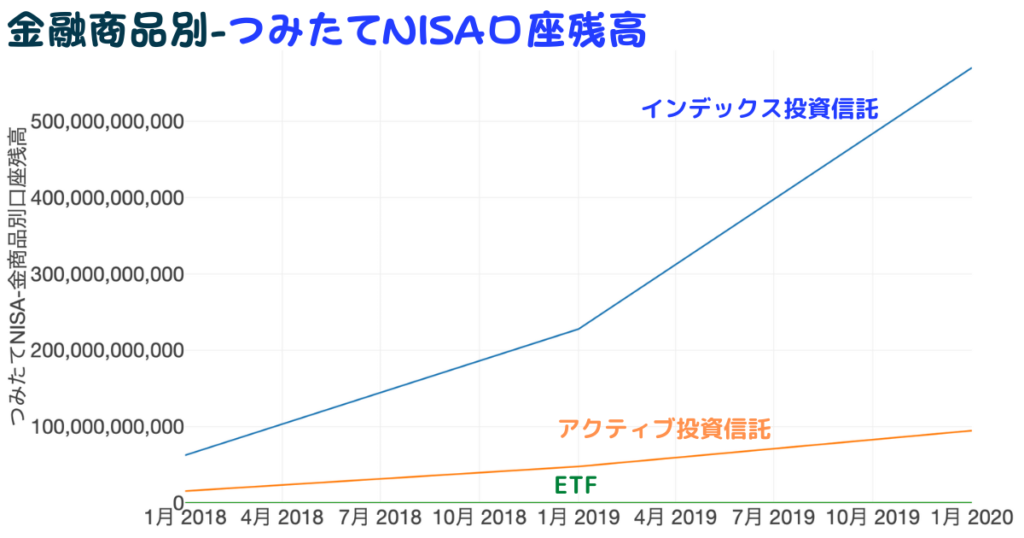

つみたてNISAはインデックス投資信託が人気で口座残高も順調に伸ばしており、一部アクティブ投資信託への資金流入も見られます。

| 投資信託 | 運用目標 |

|---|---|

| インデックス | 日経225等の指数に連動 |

| アクティブ | 指数を上回る |

アクティブ投資信託の運用目標「指数を上回る」は値上がりにも値下がりにも「上回る」という意味なのでインデックス投資信託よりも大きな利益と大きな損失の可能性があると考えると、資産形成世代でもリスク許容度の高い人はアクティブ、リスク許容度の低い人はインデックスという選択ができると言えます。

経験談から学べる投資のお話

こーにゃん

こーにゃん制度開始の2014年からSBI証券でNISAを利用しています。

【投資デビュー】SBI証券

2009年に簿記3級を取得したのをキッカケに投資に興味が湧き、利益に課税されないNISAが始まると知って2014年に投資デビューをしました。

ネット証券は店頭へ出向く必要がなくネット申し込みで簡単にNISA口座が開設でき、SBI証券を選んだのは当時でも投資商品が豊富で手数料が業界最安値であったことが決め手でした。

こーにゃんSBI証券は今でも後悔はありません。

一部で管理画面が使いにくいと言われていますが初めからSBI証券を使っている私は使い難いと思ったことはなく、2022年7月現在でも投資商品が豊富で手数料が業界最安値でオススメできる証券会社です。

【経験談①】個別株の失敗から学んだこと

投資デビュー当初は金融商品取引の知識がなかったので投資関係の書籍で「これから値上がりする株」と謳われているのを信じ切って購入してました。

こーにゃん

こーにゃん見事に元本割れ、損失を被ってしまいました。

知識もないまま株式投資をして損失を被った経験から学んだことを共有しておきます。

- 株価は噂で買って事実で売る先行指数

- テーマ株は話題になっていることにはピークを過ぎている

- 「もっと上がるだろうと」「きっと上がるはずだ」は信用できない

「すでに株価に織り込み済み」という言葉を聞くのはまさに株価が先行指数であるからで、将来の成長や衰退を見込んで売買されるため今現在の株価は将来の価値だということです。

テーマ株というのは例えば「オリンピック関連銘柄」などのイベントや「バイオ関連銘柄」などの特定の分野の総称グループで、テーマ株が話題になっていることは「すでに株価に織り込み済み」であることが多く考えなしに飛びつくのは危険です。

これらの教訓からは金融商品取引には知識の他に先を予想できる先見の明が必要であることを学びました。

値上がりしたら「もっと上がるだろう」、値下がりしたら「きっと上がるはずだ」は何も根拠のない希望で利益の最大化、損失の最小化を狙うあまりタイミング良く売買できず「利益の最小化、損失の最大化」という最悪の結果を招くこともよくある話です。

「ここまで値上がりしたら売る、ここまで値下がりしたら売る」と決めて売買し投資スタイルの中で「利益の最大化、損失の最小化」を狙えないなら株式投資は控える方が良いでしょう。

【経験談②】初心者はほったらかし投資

個別株で失敗してからは一般NISAでもつみたてNISA(2022年に切り替え)でもインデックス投資信託にしか投資していません。

インデックス投資信託ならば1つの会社の成長と衰退に左右されずインデックス組み込み銘柄全体の成長と衰退の平均に連動するので金融商品取引の知識がなくてもコツコツと毎月一定額を拠出するだけ、つまり「ほったらかし投資」で世界の成長と衰退の恩恵を受けることができます。

ほったからかし投資をする上で考えるべきポイントは3つあります。

- 優良なインデックスに連動する投資信託を選ぶこと

- 手数料(信託報酬)が安い投資信託を選ぶこと

- 選んだ投資先は長期間、毎月コツコツとつみたて投資を継続すること

まず優良なインデックスに連動する投資信託を選びましょう。

優良なインデックスとは例えばアメリカの優良銘柄を500社集めたS&P500種指数や外国が不安だという方は日経225に連動する投資信託です。

次に同じインデックスに連動する投資信託でも手数料(信託報酬)の低い投資信託を選びましょう。

手数料が低い方が手取れる利益を最大化することができ、例えばSBI証券のつみたてNISA口座で投資できるS&P500種インデックス投資信託は6種類です。

| 投資信託 | 信託報酬 |

|---|---|

| SBI・V・S&P500 | 0.0938%程度 |

| 三菱UFJ国際-eMAXISSlim米国株式(S&P500) | 0.0968%以内 |

| 大和-iFreeS&P500インデックス | 0.2475% |

| 農林中金-NZAM・ベータS&P500 | 0.264% |

| 三菱UFJ国際-つみたて米国株式(S&P500) | 0.22% |

| りそなAM-Smart-i S&Pインデックス | 0.242% |

最後に選んだ投資先は長期間、毎月コツコツとつみたて投資を継続しましょう。

前述した通り複利の効果を狙うためで、複利は元本の大きさで左右されるので短期的な値上げり値下がりで一喜一憂して売買せず将来の成長を信じてほったらかすのみです。

【簡単開設】SBI証券口座

こーにゃん私も利用しているSBI証券の口座開設方法を簡単にご紹介します。

大きくは以下の4ステップです。

個人証明証はマイナンバーカードなら1種類、その他は2種類必要です。証券口座開設に合わせてマイナンバーカードの取得をしていると便利です。

申込サイトにアクセスしてガイダンスに従って入力・選択・画像のアップロードをします。

口座開設が完了したら初期設定をガイダンスに従って入力・選択します。

口座開設完了通知が届けば、いざ取引開始しましょう!

まとめ

- NISAとは利益に税金が掛からない少額証券口座

- 一般NISAは60歳代以上、つみたてNISAは資産形成性代で利用が多い

- 短期で値上がり益を狙うなら一般NISA、投資初心者または長期で複利の効果を狙うならつみたてNISA

- オススメの証券会社はSBI証券

こーにゃんこの記事の詳細なまとめは記事冒頭をご覧ください。

岸田首相が2022年6月に「新しい資本主義」で「一億総株主」という概念を打ち出しました。

個人の資産形成と企業の成長の良い循環を作り出すことを狙った政策はNISAの更なる利便性&利用向上が求めれます。

最後に2024年1月からの新しい一般NISAの変更点の概要(赤字)ついて説明して終わりとします。

| 2024年1月から | 一般NISA | つみたてNISA |

|---|---|---|

| 制度開始年月 | 2014年1月 | 2018年1月 |

| 保有期間 | 5年間 | 20年間 |

| 年間非課税枠 | 計122万円 内20万円はつみたてNISA同様 | 40万円 |

| ロールオーバー | できる | できない |

| 投資商品 | 株式 ETF 投資信託 REIT など | 投資信託 (金融庁認定) |

| 投資方法 | リアルタイム 積み立て | 積み立て |

| 払い出し制限 | なし | なし |

| 利用可能年齢 | 18歳以上 | 18歳以上 |

こーにゃん最後まで読んでいただき感謝!とても嬉しいです!

コメント